こんちは。たくまです。

私は30歳の公立小学校の教員ですが、給与明細を見ると、所得税と住民税合わせて約3万円ほど毎月支払っています。

今回はどういう計算方法で所得税、住民税が決まるのかを紹介したいと思います。

所得税、住民税の計算方法

所得税、住民税の計算方法は

- 所得金額の計算

- 課税所得金額の計算

- 所得税額の計算

- 所得税、住民税の金額の決定

1〜3の計算を行なうことで所得税、住民税の金額が決まります。

所得金額の計算

所得金額とは、税金が引かれる前の給与の年収ではありません。

給与の年収から給与所得控除を差し引いた金額になります。

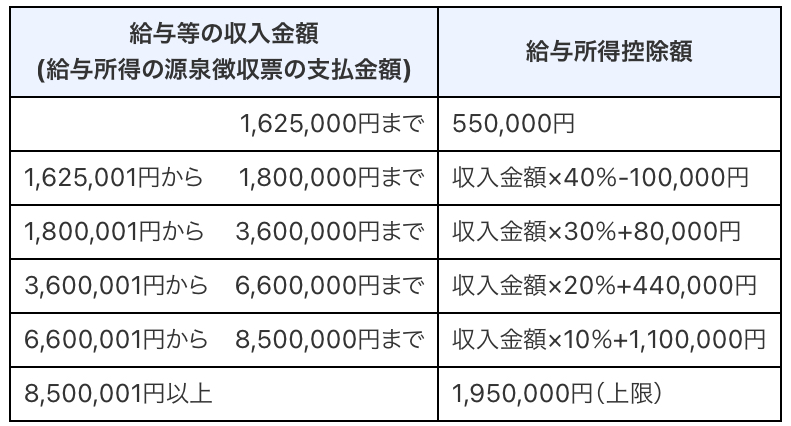

年収別の給与所得控除は以下の表のようになります。

例えば、年収が600万円の方だと、給与所得控除額が

600万✖️0.2➕44万円=164万円になります。

所得金額は年収➖給与所得控除額で求められるので

600万円➖164万円=436万円になります。

課税所得金額の計算

所得金額が求められたら、課税所得金額を計算していきます。

課税所得金額は

所得金額➖所得控除で求められます。

多くの方に当てはまる所得控除は基礎控除です。

基礎控除は所得金額が2500万円未満の方を対象に48万円控除されます。

※2400万〜2450万円の方→32万、2450〜2500万円の方→16万円控除

よく「103万円の壁」という言葉を耳にすることがあると思います。

給与の年収が103万円だと

所得金額→103万ー55万(給与所得控除)=48万

課税所得金額→48万ー48万(基礎控除)=0

になり、課税所得金額が0になり、所得税がかからないため、「103万円の壁」となります。

基礎控除の他にもいろいろな控除があります。

私の場合は、

配偶者控除、地震保険控除、社会保険料控除が当てはまります。

私は、妻が現在育休中で所得が0であったり、公立学校の教員なので、社会保険料を給与から天引きされたり、戸建てを購入した際に地震保険にも加入したりしたためです。

私は加入していませんが、生命保険に加入している方は最大で4万円控除されます。

配偶者控除は38万円、地震保険控除は約2万円、社会保険料は約83万円分控除されます。

これらの控除と基礎控除を合わせると、

所得控除→48万➕38万➕2万➕83万=171万円

よって、課税所得金額は

436万(所得金額)➖171万(所得控除の合計)=265万円

所得税額の計算方法

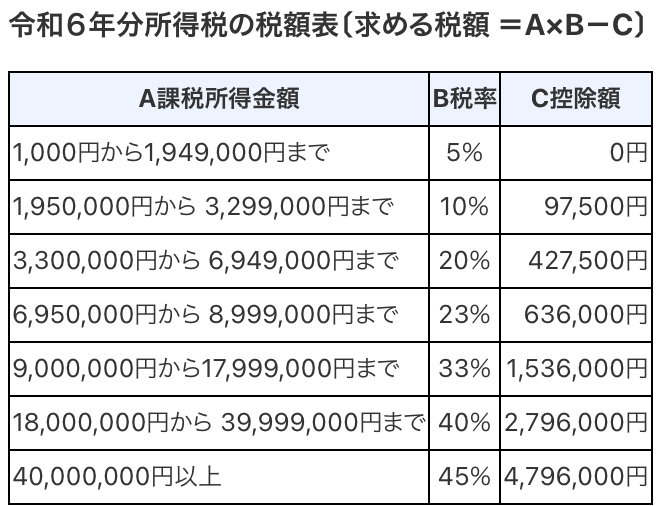

所得税額は課税所得金額により、以下の表に基づいて求められます。

私の場合だと所得税額は

265万円(課税所得金額)✖️0、1ー97500円=18万

所得税、住民税の決定

所得税の計算方法は

所得税額➖税額控除

税額控除で私が当てはまるのは、住宅ローン控除とふるさと納税です。

戸建てを購入する際に住宅ローンを組んで、ふるさと納税をしているためです。

私の場合だと、住宅ローン控除が約15万円、ふるさと納税が4万円分控除されるため

所得税→18万ー15万ー4万=ー1万円

「−1万円」

となってしまい、損してしまったと思いますが、この1万円分は住民税が控除されます。

住民税の計算方法は

課税所得金額✖️10%でおおよそ求めることができます。

私が支払う住民税はおおよそ、265万✖️0、1−1万=255000円になります。

よって、所得税と住民税の合計は

0円(所得税)➕255000円(住民税)=255000円

ただ、毎月の給与明細では、所得税が引かれています。

そのため、年末調整の時期に住宅ローン控除分の約15万円が給与口座に振り込まれます。

まとめ

給与明細を見ると、所得税、住民税は多くかかっています。

公立学校の教員で所得税、住民税を減らす方法は意外と少ないです。

住宅ローンを組んでいる方は、税額控除でほとんど所得税はかかりませんが、住民税はかかります。

ただ、住宅ローン控除はローンの残高が控除されるため、年々控除額は減っしまいます。

「生命保険の加入で節税になる」という言葉を耳にすることがあると思います。

生命保険控除は所得控除なので、所得税を決めるための課税所得金額から控除されるため、そこまで節税になりません。

大きく節税になるのは、所得税から直接控除される税額控除です。

税額控除を上手く活用して、所得税、住民税を減らしていきたいですね。

コメント